Tin tức

Bảng cân đối kế toán là gì?

Bảng cân đối kế toán là một báo cáo về tình hình tài chính của một doanh nghiệp liệt kê các tài sản, nợ phải trả và vốn chủ sở hữu tại một thời điểm cụ thể. Nói cách khác, bảng cân đối kế toán dùng để minh họa giá trị ròng của một doanh nghiệp.

Bảng cân đối kế toán là gì?

Nó là một báo cáo quan trọng nhất trong 3 loại báo cáo tài chính chính, được sử dụng thể hiện tình hình sức khỏe tài chính của một doanh nghiệp. 2 loại báo cáo còn lại là báo cáo thu nhập và báo cáo lưu chuyển tiền tệ.

Bảng cân đối kế toán giúp các bên liên quan trong kinh doanh và các nhà phân tích đánh giá tình hình tài chính tổng thể của một doanh nghiệp và khả năng chi trả của doanh nghiệp này cho các nhu cầu hoạt động của họ. Bạn cũng có thể sử dụng bảng cân đối kế toán để xác định cách thức đáp ứng các nghĩa vụ tài chính và những cách tốt nhất để sử dụng tín dụng cho mục đích tài trợ cho hoạt động của mình.

Bảng cân đối kế toán cũng có thể có thông tin chi tiết từ những năm trước để bạn có thể so sánh hai năm liên tiếp với nhau. Dữ liệu này sẽ giúp bạn theo dõi hiệu suất của mình và xác định các cách xây dựng tài chính của bạn và xem bạn cần cải thiện ở đâu.

- Tên thay thế: Báo cáo tình hình tài chính

- Tip cho bạn: Bạn nên nhờ một kế toán làm bảng cân đối kế toán đầu tiên của bạn, đặc biệt nếu bạn là người mới làm quen với kế toán doanh nghiệp. Một vài trăm đô la thời gian của một kế toán viên có thể tự trả bằng cách tránh các vấn đề với cơ quan thuế. Bạn cũng có thể muốn xem lại bảng cân đối kế toán sau khi có bất kỳ thay đổi lớn nào đối với doanh nghiệp của bạn.

>>> Xem thêm:

Kế toán là gì? Vai trò của kế toán quan trọng ra sao?

Cách thức hoạt động của bảng cân đối kế toán

Tất cả các tài khoản trong sổ cái của bạn được phân loại là tài sản, nợ phải trả hoặc vốn chủ sở hữu. Các mục được liệt kê trên bảng cân đối kế toán có thể thay đổi tùy theo ngành, nhưng nhìn chung, bảng được chia thành ba loại này.

Tài sản

Tài sản thường được tổ chức thành tài sản lưu động, hoặc những tài sản đó là tiền mặt hoặc có thể dễ dàng chuyển đổi thành tiền mặt và những tài sản không có tính thanh khoản không thể nhanh chóng chuyển đổi thành tiền mặt, chẳng hạn như đất đai, tòa nhà và thiết bị. Chúng cũng có thể bao gồm các tài sản vô hình, chẳng hạn như các thỏa thuận nhượng quyền thương mại, bản quyền và bằng sáng chế.

Nợ phải trả

Nợ phải trả là các khoản tiền doanh nghiệp nợ và được chia thành các loại hiện tại và dài hạn. Nợ ngắn hạn là những khoản nợ phải trả trong vòng một năm và bao gồm các khoản như tài khoản phải trả (hóa đơn của nhà cung cấp), tiền lương, khoản khấu trừ thuế thu nhập, khoản đóng góp cho chương trình hưu trí, khoản thanh toán chương trình y tế, tiền thuê nhà và thiết bị, tiền đặt cọc của khách hàng (khoản thanh toán trước cho hàng hóa hoặc dịch vụ được đã giao), tiện ích, khoản vay tạm thời, hạn mức tín dụng, lãi suất, nợ đến hạn và thuế bán hàng và / hoặc thuế hàng hóa và dịch vụ được tính khi mua hàng.

Nợ dài hạn là khoản nợ phải trả sau một năm. Chúng có thể bao gồm các khoản nợ thuế thu nhập hoãn lại, bất kỳ khoản nợ dài hạn nào như lãi và gốc trái phiếu, và bất kỳ khoản nợ nào của quỹ hưu trí.

Vốn chủ sở hữu

Vốn chủ sở hữu, còn được gọi là vốn cổ đông, là vốn còn lại sau khi trừ đi các khoản nợ phải trả khỏi tài sản. Lợi nhuận giữa lại là các khoản thu nhập được công ty giữ lại - nghĩa là không được trả cho các cổ đông dưới hình thức cổ tức.

Lợi nhuận giữ lại được sử dụng để trả nợ hoặc được tái đầu tư vào hoạt động kinh doanh để tận dụng các cơ hội tăng trưởng. Trong khi một doanh nghiệp đang trong giai đoạn tăng trưởng, lợi nhuận giữ lại thường được sử dụng để tài trợ cho việc mở rộng hơn là được trả dưới dạng cổ tức cho các cổ đông.

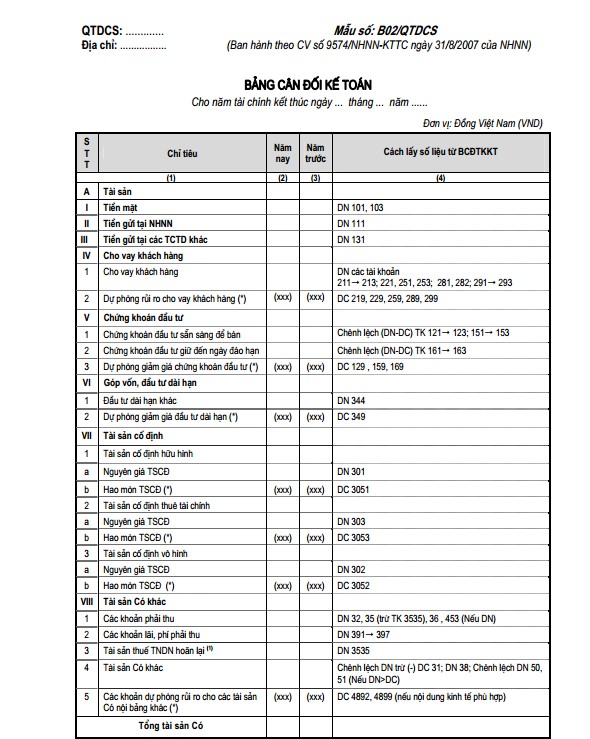

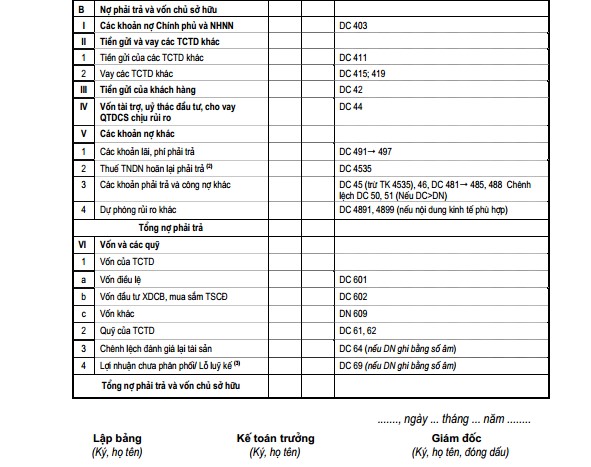

Bảng cân đối kế toán mẫu

Doanh nghiệp của bạn có cần bảng cân đối kế toán không?

Một bảng cân đối kế toán cập nhật và chính xác là điều cần thiết cho một chủ doanh nghiệp đang tìm kiếm thêm nợ hoặc tài trợ vốn cổ phần, hoặc những người muốn bán doanh nghiệp và cần xác định giá trị ròng của nó.

Các doanh nghiệp hợp nhất bắt buộc phải bao gồm bảng cân đối kế toán, báo cáo thu nhập và báo cáo lưu chuyển tiền tệ trong báo cáo tài chính cho cổ đông và cơ quan thuế và cơ quan quản lý. Việc lập bảng cân đối kế toán là tùy chọn đối với các công ty tư nhân và công ty hợp danh, nhưng nó hữu ích để theo dõi tình hình hoạt động của doanh nghiệp .

- Bảng cân đối kế toán là một công cụ quan trọng để đánh giá và giám sát tình hình tài chính của một doanh nghiệp.

- Chúng thường bao gồm tài sản, nợ phải trả và vốn chủ sở hữu.

Có thể bạn quan tâm

Bài viết gần đây

-

Coworking space: Môi trường giao lưu và học hỏi

-

Thực trạng giá thuê văn phòng tại TPHCM hiện nay

-

Tìm hiểu dịch vụ cho thuê văn phòng giá rẻ tại tphcm của G Office

-

Làm thế nào để chọn được văn phòng ảo lý tưởng

-

CUỘC THI ẢNH ONLINE

-

Tại sao xây dựng nền văn hóa khởi nghiệp tốt mang lại lợi ích cho nhân viên?